发布日期:2026-06-03 09:49点击次数:185

文丨雨山

一家2025年上半年收入唯一17.3万元的公司,为什么能在递表前拿到约22.3亿元东谈主民币投后估值,并让方位国资与顶级投行络续下注?

这个问题,简直组成了广东真健康医疗科技开发股份有限公司(简称“真健康”)冲刺IPO的最大悬念。

5月的临了一天,这家中国经皮穿刺及消融手术机器东谈主企业于2025年12月机要递交的招股书肃穆出当今港交所暴露易上,宣告该公司上市之路取得了骨子性发达。其中,中金公司与星展亚洲融资担任联席保荐东谈主。

招股书一公布,摆在投资东谈主眼前的,是一组反差蛮横的数字。

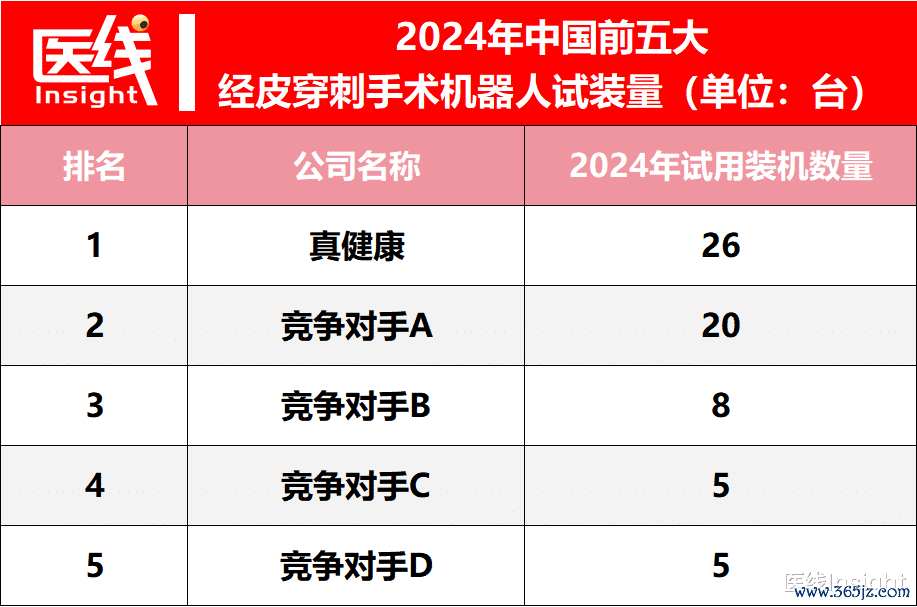

一边,据灼识接洽数据,自2022年起,真健康在中国经皮穿刺及消融手术机器东谈主市集份额辘集三年位居第一;2024年,其试用装机数目达到26台,位列中国扫数手术机器东谈主公司之首。

另一边,公司仍处于全面营业化前夕,2025年上半年录得收入17.3万元,且全部来自一次性耗材。

这不是一个不详的“收入范围”故事。对百万级大型医疗引诱而言,进入病院往往要履历漫长的学术扩充、人人共鸣栽培与招标采购经由,公立病院采购经由状貌多,频频耗时约三年。

真健康脚下的价值,并不单体当今还是阐述的收入里,更体当今它提前铺下的病院收集、家具注册证与一级市集的成本支抓中。

站在从“研发考证期”迈向“全面营业化”的关隘,真健康需要回复的,不是手术机器东谈主有莫得临床价值,而是这些临床价值能否穿过病院采购周期,最终变成安适的引诱订单与耗材复购。

01

临床痛点

是第一谈门槛

高端医疗器械的营业价值,最终都要落到手术台上。

对经皮穿刺与消融手术而言,医师着实需要科罚的,不是让机器看起来更先进,而是让针更准、更稳、更少反复调遣。

在复杂的胸腹部肿瘤经皮穿刺与消融手术中,传统徒手操作永久面周边似“盲东谈主摸象”的窘境:病灶会跟着呼吸抓续移位,跨平面定位又极其清贫。

一次次徒手调针,不仅拉长手术时间,也会加多出血、气胸等并发症发生的风险。

真健康的切入点,恰是这个临床痛点。公司自主研发了“脑-眼-手”三位一体的智能机器东谈主系统,试图用影像指点、导航定位与机械实行,把医师教育滚动为更可复制的精确操作。

招股书暴露的注册临床试验数据,诠释注解了它为什么能赢得临床端关爱。

与传统CT指点手动操作比拟,真健康中枢家具TH-S1的一次穿刺胜仗率达到98.3%,传统对照组仅为15.0%;术中平均调针次数从1.42次降至0.02次;CT扫描次数从4.48次降至3.05次;试验组并发症发生率为6.78%,低于对照组的13.33%。

TH-S1家具结构暗示图

这些数字背后,是医师和患者都能感知到的变化:下针更细则,术中暴露更少,操作过程也更可控。

限度咫尺,该系统已在世界累计支抓逾5000台手术,无一例严重不良事件。

关于一家改革医疗器械企业来说,这种安适性比单纯的时刻叙事更有劝服力。

拿证程度进一步放大了真健康的先发上风。其中枢家具TH-S型被国度药监局认定为中国国内首个自主研发的经皮穿刺手术导航定位系统;关键家具TH-X MW(微波消融机器东谈主)被认定为人人首款影像指点导航定位微波消融机器东谈主,同期亦然大湾区横琴首款获批的三类改革医疗器械。

招股书揭示,咫尺市面上其他获批的经皮穿刺机器东谈主(如国外竞品Epione),在进行消融时仍需外接第三方的微波发生器和探针;而真健康的TH-X MW冲破了这种勉强模式,将穿刺导航、呼吸跟踪与微波能量输出原生整合于单一平台。

这种“调治一体化”的深度集成,径直堵截了传统手术中多引诱东谈主工调解的烦琐痛点,构筑了互异化护城河。

滚球app中国官网下载入口限度递表,真健康已取得8项国度药监局第三类医疗器械注册证和4项二类证。

真健康家具组合

支抓这些注册恶果的,是抓续研发参加:2023年、2024年及2025年上半年,公司研发开支区分为4075万元、5085万元和2337万元。

由首创东谈主义昊任指挥的63东谈主研发团队中,越过30%领有硕博学位;张昊任曾主抓科技部“十四五”国度要点研发计划智能机器东谈主专项。

以上门径为公司后续迭代,留住了络续加厚时刻底盘的空间。

02

26台试装背后:

先把机器东谈主放进顶级病院

获批拿证仅仅从0到1。着实极重的部分,是从1走到100:让医师舒畅用,让病院舒畅买,让引诱着实成为科室往常手术经由的一部分。

大型改革医疗引诱进入病院,不会因为一张注册证就自动完成销售。

招股书坦言,公立病院采购经由状貌多且频频耗时约三年。对真健康而言,在肃穆订单大范围出现之前,更现实的策略是先进入临床场景,完成医师教练、科室磨合与人人共鸣栽培。

为此,真健康遴荐了“先发占位”。2024年,公司销售及分销开支达到4009.4万元。同期限度递表前,公司已组建了一支50东谈主的里面专科销售团队。

但真健康深知,在医疗器械市集,渠谈收集才是快速下千里的着实血管。咫尺,该公司已在世界拓展了22家领有庸碌土产货收集的经销商,且领受的是“买断”模式。

这种“直销团队攻坚打样+经销商买断铺货”的组合拳,很快滚动为病院端的隐私:公司家具已在世界22个要点省份的78家三级病院完成部署。2024年,其试用装机数目达到26台,位列中国扫数手术机器东谈主公司第一。

这些试用引诱还不是全部收入,但它们可能是将来订单的来源。

敌手术机器东谈主这类引诱而言,医师的使用习气一朝形成,科室经由一朝跑通,后续采购决策才有更坚实的基础。

某种意旨上,真健康正在用试装引诱提前“播撒”市集。

更关键的是,真健康试图搭建的不仅仅单次引诱销售,而是“引诱+耗材”的营业闭环。招股书骄慢,2025年上半年,公司录得的17.3万元收入,100%来自一次性耗材(如定位导向器等)的销售。

这组收入范围还小,却开释出一个遑急信号:只须引诱进入病院并被履行使用,耗材复购就会随之发生。

对标国际手术机器东谈主行业常见的“剃须刀+刀片”逻辑,博亚体育2026世界杯中国投注app下载引诱承担进口价值,耗材孝顺抓续流水。

将来,若是26台试用引诱迟滞滚动为肃穆采购,真健康的收入弧线才会着实进入考试期。

03

熬过长周期:

国资、赞助与现款储备组成安全垫

医疗器械营业化是一场长跑。尤其对未盈利的硬科技公司而言,时刻能否走到市集,往往不仅取决于家具本人,也取决于现款流厚度、融资材过问方位产业资源。

真健康的第一层安全垫,来自方位政策与国资背书。

动作扎根横琴粤澳深度相助区的企业,公司享受到了显著的政策支抓。2024年,公司“其他收入及收益”达到3326万元,其中政府赞助为3190.4万元,包括第三届横琴国际科技改革创业大赛一等奖的数千万元奖金,以及“后劲独角兽”奖励600万元。

这些赞助不是营收,却在公司营业化早期提供了实打实的资金缓冲。对一个仍需要抓续研发、试装扩充和注册拓展的企业而言,现款“流水”本人即是策略资源。

第二层安全垫,来自对产能和流动性的提前安排。

招股书骄慢,限度2025年6月30日,真健康存货范围为2804.2万元,其中产制品为1902.1万元。

关于一家正准备放大营业化的引诱企业,这种备货意味着公司已在为将来录用作念准备。

与此同期,限度2025年6月底,公司领有7870万元现款及现款等价物,并建设了1.4亿元安全性银行甘心家具。

濒临医疗引诱从试用、招标到采购的漫长周期,这么的流动性储备,为公司争取了更安适的时间窗口。

更硬核的宽心丸来自招股书中的“现款耗尽率”测算:经管层评估,筹商到本次IPO的预估募资以及公司现存的可用财务资源,至少足以支付自招股书发布之日起将来12个月内各项预期用度的125%。

在成本市集对18A企业现款流突出明锐确当下,这种能看护永久财务可行性的底气,是其与漫长病院采购周期博弈的最大成本。

第三层支抓,来自股东与融资结构。

缔造于今,真健康累计赢得约6.4亿元净现款注资。2025年1月,横琴粤澳开发投资注资2亿元,将公司投后估值推至约22.3亿元东谈主民币。

与此同期,本次IPO联席保荐东谈主中金公司也通过旗下基金深度参与。

在冲刺IPO前,公司已圮绝前期投资者零碎权力条件(对赌公约)。

这意味着,真健康以更明晰的股权结构和更少的历史职守,进入港股18A的审核与订价阶段。

04

下一程:

下千里、降本、出海,寻找放量通谈

若是说往常几年,真健康科罚的是“能不可作念成”和“能不可拿证”的问题,那么IPO之后,它要濒临的将是更现实的营业命题:市集从那处络续通达,成本何如络续下跌,收入何时着实放量。

第一条旅途,是家具矩阵扩容与病院层级下千里。

在踏实顶级三甲病院基本盘的同期,真健康推出TH-P系列袖珍化经皮穿刺手术机器东谈主,以更天果真形状和更高性价比,切入二级及以上病院市集。

敌手术机器东谈主而言,从顶级病院向更广泛的病院层级浸透,既是国产替代的契机,亦然营业化范围扩大的必经之路。

本次募资还将用于推动TH-S1在腹膜后病变中的期骗扩张,瞻望2027年下半年获批;同期加快冷冻消融机器东谈主的研发。

更值得关爱的是其在“体外器官保存及评估系统”上的跨界布局——该公司正在开发的肾脏及多器官灌输系统,领受常温机器灌输(EVMP)时刻模拟当然血流,计划是使离体器官在体外看护功能至少7天,从而将原来无法立即移植的“受损边际器官”滚动为可用供体。

这意味着,真健康的营业邦畿正试图跳出单一的肿瘤微创调治,向着科罚人人“器官移植缺少”这一更高壁垒的领域延迟,从单一场景向更完竣的家具矩阵延迟。

第二条旅途,是中枢部件自主化与产能弹性带来的降本空间。

针对高端医疗引诱制酿成本腾贵的痛点,公司计划在三年内用国产自主研发决议取代进口光学导航系统,五年内终了机械臂弥漫自主化。

招股书在此暴露了一个数据:其自主研发的微型机械臂,在定位精度可比好意思最初进口家具的同期,将成本大幅裁汰了约70%。

此外,其位于珠海的工场单班制年产能已达100套系统,随时可切换双班制将产能翻倍至200套。

若这一计划激动得手,不仅能裁汰供应链“卡脖子”风险,更将压缩系统单元成本,在将来的下千里市集竞争中开释出毛利空间与订价权。

第三条旅途,是出海。

真健康贪图借助横琴总部的地缘上风及澳门的中葡平台对接,将手术机器东谈主推向巴西等葡语市集及“一带一都”新兴经济体。

这三条旅途共同指向归拢个计划:把还是被临床考证的家具,推向更大范围的真实支付场景。

这亦然其冲刺港股的遑急原因。一来,不错经港股对接国际成本;二来,港股18A规章引诱的初志,恰是让真健康这类“前期研发重、临床价值高、亟须成本助力”的硬科技企业,大略在盈利之前进入成本市集。

从攻克经皮穿刺手术中的导航定位难题,到拿下国度药监局“双草创”认定;从进入78家三级病院试用部署,到跑出一次性耗材收入;从方位国资注资,到现款、甘心和存货储备到位,真健康的旅途,折射出中国高端医疗装备从国产替代走向营业闭环的关键阶段。

但对成本市集而言,故事还莫得遗弃。着实决定真健康价值的,将是26台试用引诱能否迟滞滚动为真实采购订单,耗材复购能否形成抓续收入弧线,以及下千里与出海能否通达新的增量空间。

冲刺IPO,对真健康来说,是一次融资动作,亦然一场营业化大考的运行。

站在辘集三年市占率第一的行业位置上,这家国产手术机器东谈主企业正在恭候的,是从时刻最初到订单放量的那一刻。

排版丨乔雨林

制图丨医线Insight

-END-博亚体育2026世界杯中国投注app下载

博亚体育2026世界杯中文版app下载 XRD在晶体颓势分析

博亚体育2026世界杯中国投注app下载 大型ipo的冲击

博亚体育 920096,暴涨!涨幅扩大至662%,盘中触发临

博亚体育2026世界杯中国投注app下载 茅台完成约30亿元

博亚体育2026世界杯中国投注app下载 罗马诺: 萨尔茨堡

博亚体育2026世界杯中国投注app下载 媒体东说念主:广东

博亚体育2026世界杯中国投注app下载 工程机械倡导股走弱

博亚体育2026世界杯中国投注app下载 媒体东说念主:广东

博亚体育2026世界杯中国投注app下载 一年投票超10万次

博亚体育2026世界杯中国投注app下载 身价9000万!罗

博亚体育2026世界杯中文版app下载 XRD在晶体颓势分析

博亚体育2026世界杯中国投注app下载 大型ipo的冲击

博亚体育 920096,暴涨!涨幅扩大至662%,盘中触发临

博亚体育2026世界杯中国投注app下载 茅台完成约30亿元

博亚体育2026世界杯中国投注app下载 罗马诺: 萨尔茨堡

博亚体育2026世界杯中国投注app下载 媒体东说念主:广东

博亚体育2026世界杯中国投注app下载 工程机械倡导股走弱

博亚体育2026世界杯中国投注app下载 媒体东说念主:广东

博亚体育2026世界杯中国投注app下载 一年投票超10万次

博亚体育2026世界杯中国投注app下载 身价9000万!罗