发布日期:2026-05-22 02:15点击次数:141

文|赵烁

背靠浙江民营经济的“富矿”,手持阿里系科技赋能的“王牌”,浙商银行本该是同行里的优等生。

但履行却挺无语:浙商银行2025年营收同比下滑8%,净利润大降15%,不仅创下近10年来初度营收负增长的记录,更是在9家A股股份行中双双垫底,总资产限制亦然倒数第一,活成了“三线垫底”的差等生。

浙商银行还濒临收入结构失衡、欠债结构恶化、限制增长乏力、资产质地承压等多重挑战。

更糟的是,功绩拉胯的同期,监管罚单密集落地。从总行风控失守到下层合规跑偏,屡查屡犯的恶疾持续发酵,合规底线往往松动,观点口碑大幅承压。

浙商银行到底若何了?是主动战术鬈曲的“短期阵痛”,如故行业竞争力不及的“被迫躺平”?新阻挡层密集换东说念主后,又能否带着这家罚单缠身、功绩垫底的银行,走出阴雨工夫?

合规风控失守

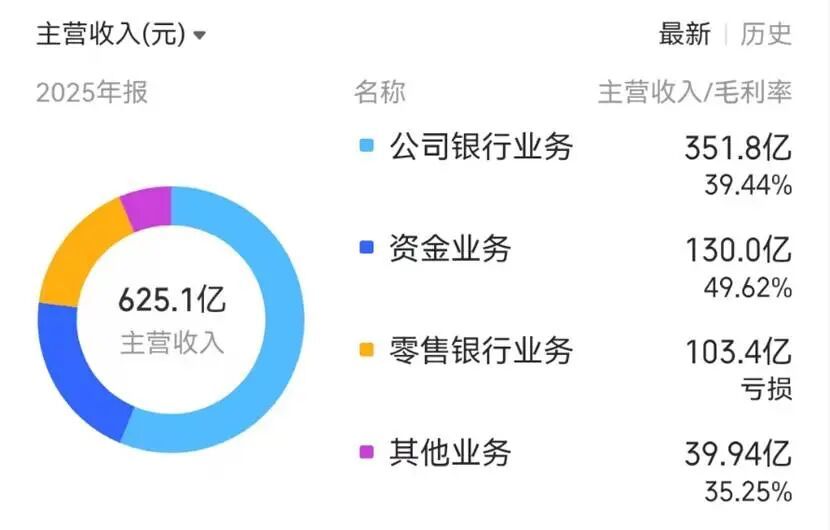

浙商银行全称是浙商银行股份有限公司,栽培于1993年4月,总部设在浙江杭州。2019年11月在上交所上市。主营业务是公司及零卖银行办事,资金业务过甚他营业银行业务。

(开头:同花顺iFinD)

上市之初,浙商银行股价曾移时上冲3.97元/股(前复权,下同)的历史高位,自后经历两三年的恒久盘底过程,随后股价厚重反弹,铁心2026年5月15日报收2.99元/股,总市值821亿元,仍较历史高点下降25%傍边。

(开头:东方资产网)

也即是说,上市当日买入浙商银行的投资东说念主,苦熬近七年之后,仍然处于被套牢的气象之中。

为什么会这么?浙商银行发展赢得底若何样?

合规观点是营业银行适应发展的核心底线,完善的内控体系更是银行防护观点风险的基础。关联词,浙商银行的合规"收获单",却令东说念主有些担忧。

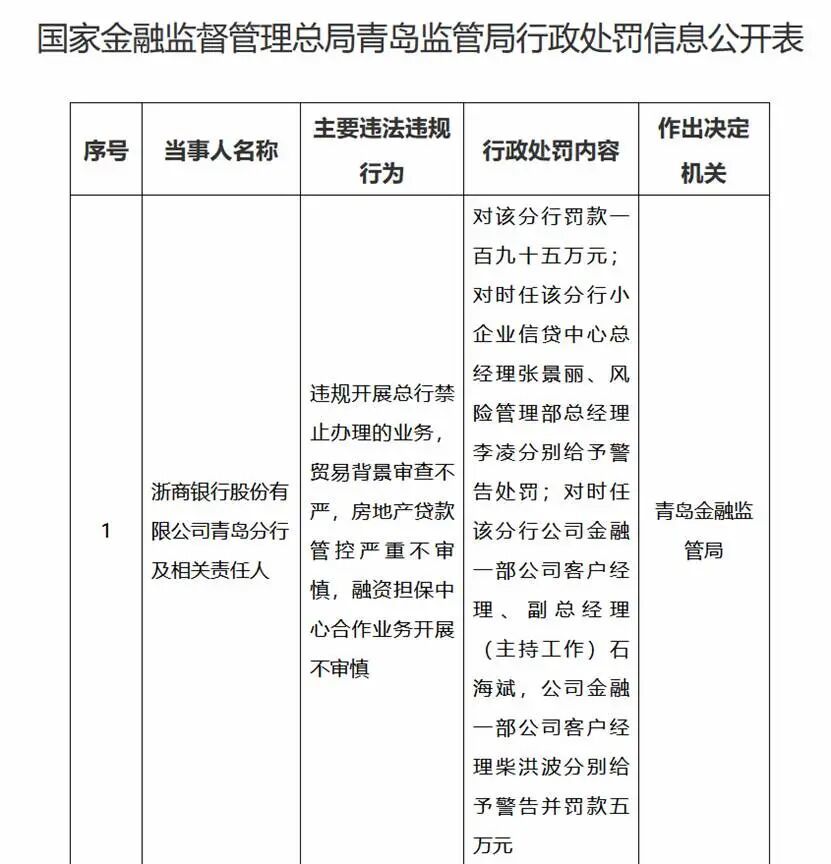

2026年4月30日,国度金融监督阻挡总局青岛监管局公示处罚信息,浙商银行青岛分行因违法开展总行结巴业务、贸易布景审查不严、房地产贷款管控不审慎、相助融资担保业务不对规等多项违警违法行径,被处以195万元罚金,四名时任分行高管同步受到教育、罚金追责。

(开头:国度金融监管总局青岛监管局网站)

本次处罚中,分支机构越权开展总行结巴业务最为典型,涌现该行分级授权阻挡轨制部分流于形式,下层机构为冲功绩、扩限制,无视总行风控红线,内控管控不竭力严重不及;而房地产贷款管控违法,更是触碰当下银行业风险监管明锐禁区,风控破绽问题隆起。

值得慎重的是,本次罚单并非个例。在青岛分行被罚8天前,浙商银行金华分行刚收到169万元罚单,重复违警所得充公款项,违法事由多达9项,包含反洗钱履职缺位、银行账户阻挡庞杂、数据安全不对规等基础业务问题,足以印证该行基础合规体系存在破绽。

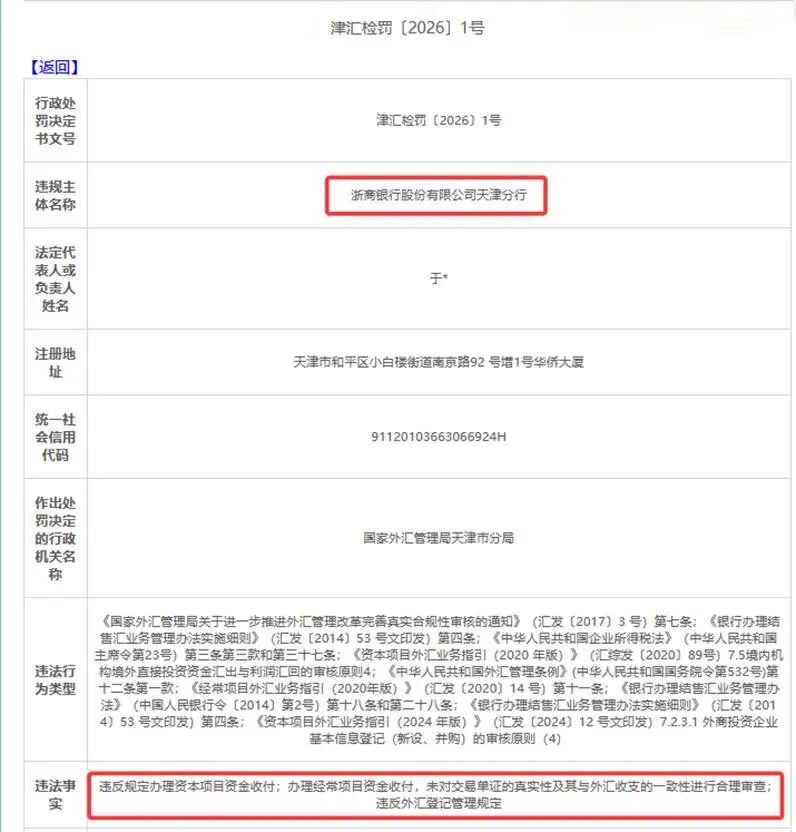

除此以外,2026年2月天津分行因外汇业务违警违法,被国度外汇阻挡局天津市分局罚没118万元,这亦然该行本年度第二张百万元级罚单。

(开头:国度外汇阻挡局天津市分局网站)

这些问题是只怕出现的吗?不是。

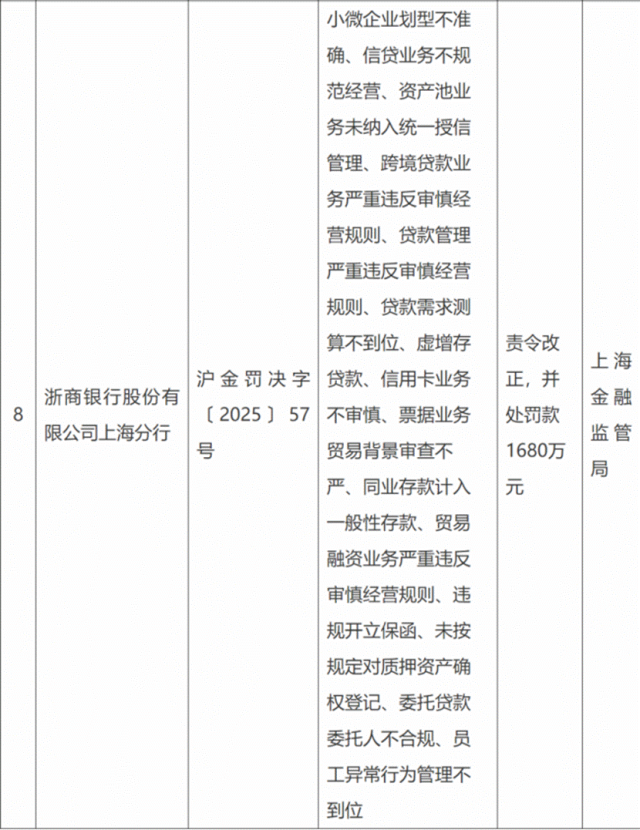

回溯2025年,浙商银行的合规违法情况更为严峻。据不完全统计,该行全年累计收到21张监管罚单,罚没总金额朝上4600万元。其中,上海分行因虚增存贷款、信贷业务不标准等15项违法行径,被罚1680万元,7名高管被追责;总行自己也因互联网贷款风控管控不严,被罚没1130万元,大额罚单激勉业表里平素关心。

(开头:公开报说念)

(开头:国度金融监管总局上海监管局网站)

同期,温州、杭州、成皆等多地分行接踵因贷款"三查"不到位、反洗钱责任不力等问题受罚,违轨界限消逝总行至下层分支机构,业务囊括传统信贷与金融科技业务,合规管控有全方向失守的压力。

这种管控的不力场地,也某种程度传导至消费末端,消费者正当权柄保护的力度有待加强。

在黑猫投诉平台中,不少用户反馈浙商银行长入第三方互联网平台开展放贷业务时,存在不对理收费、假贷办事经由不标准,以及屡屡被讨论机构暴力催收等问题。

(开头:黑猫投诉平台)

功绩多方承压

合规风险频发的背后,是浙商银行观点功绩的多方面承压。最新年报自满,浙商银行2025年交出了栽培以来最差收获单,营收与利润双双下滑,增长动能不及。

财报自满,2025年浙商银行收场归母净利润129亿元,同比下降15%;营业收入同比下滑8%,为近10年来初度营收负增长。

(开头:公司年报)

针对这种情况,浙商银行阻挡层将其界说为“主动战术鬈曲”,称撤销疏忽式限制延迟、严控高风险业务,以短期利润疏浚恒久资产质地优化。

不外,关于这种鬈曲的严峻性,如故应予高度喜爱。

从盈利结构来看,浙商银行呈现出“两头失守”的无语场地——利息净收入与非利息收入均下滑。动作营收核心的利息净收入约445亿元,同比下降1.55%,相接两年负增长,净息差收窄至1.60%。尽管这一水平在股份行中处于中游,但已难掩合座盈锐利端。

(开头:公司年报)

比拟利息收入下滑的压力,非利息收入的挑战更大。 2025年非利息收入181亿元,同比大跌近20%。其中,公允价值变动净收益由盈利35亿元转为吃亏约13亿元,平直拉低营收48亿元傍边,同期手续费及佣金收入下滑16%,中间业务创收才调大幅弱化,向轻型银行转型的门径有些滞后。

现在浙商银行非利息收入高度依赖金融商场投资业务,而资产阻挡、托管、投行商讨等矫健性更强的中间业务发展滞后,未能造成增长协力。

对比兴业银行、招商银行等同行,浙商银行收入结构优化进程厚重,仍停留在主要"靠天吃饭"的低级阶段,抗商场波动才调相对薄弱。

盈利端承压的同期,欠债端的结构性恶化不异退却刻薄,毕竟欠债成本平直决定银行息差空间。

2025年浙商银行欠债结构持续承压,入款按期化趋势彰着,成本压力进一步上涨。全年按期入款新增1234亿元,增幅达8.9%;活期入款净减少70亿元,公司活期入款日均余额同比降幅16%,企业结算资金有所流失。

(开头:公司年报)

2025年浙商银行明确将“深耕浙江”动作强大战术,全行新增信贷约三分之二投向省内,省内入款限制初度位居股份行首位,省内存贷款增速阔别约为12%、8%。

业务高度蚁合于浙江一地,重复房地产、传统制造业行业敞口较大,浙商银行风险散播才调不及。且浙江腹地金融机构扎堆,行业内卷严重,博亚体育2026世界杯中国投注app下载异域拓展才调薄弱。

若恒久“困守”浙江一地,异日增长天花板肉眼可见。

2025年,在A股上市的9家股份制银行中,浙商银行营收与净利润双双垫底,功绩发扬显赫弱于同行。

浙商银行2025年营业收入及名次

浙商银行2025年归母净利润及名次

(开头:同花顺iFinD)

进入2026年,浙商银行的观点弊端似乎仍在延续。一季度营收、净利同比增速仅为0.50%、0.72%,增速大幅落伍同行股份制银行,行业弱势地位难以改善。

(开头:公司一季报)

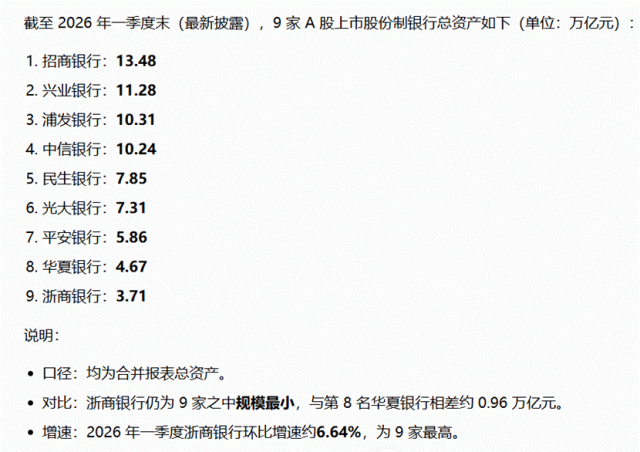

在9家A股上市股份行中,铁心2025年末,浙商银行总资产3.48万亿元,处于倒数第一位置;本年一季度,浙商银行总资产增速朝上6%,发扬隆起,但完全值仍然处于垫底水平。

浙商银行2026年一季度总资产及名次

(开头:豆包)

资产质地隐忧

在总资产垫底同行的同期,浙商银行的资产质地还有不少隐患。

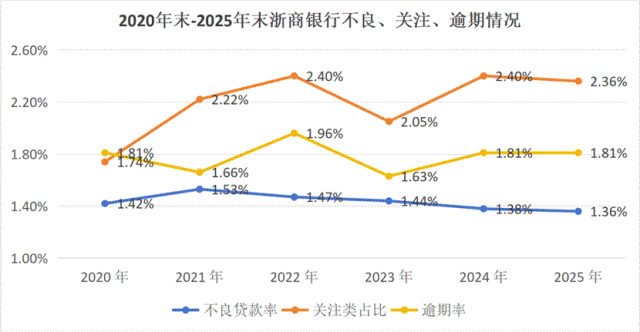

铁心2025年末,浙商银行账面不良率1.36%,而9家上市股份制银行平均不良贷款率为1.24%。

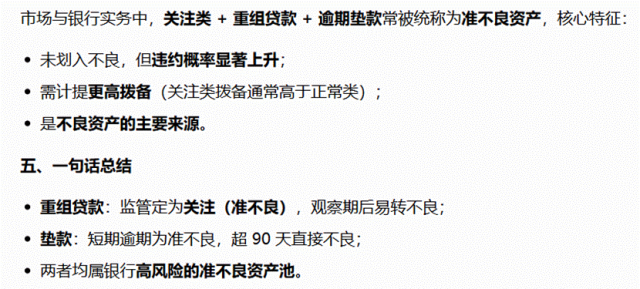

为平滑不良数据、减速风险涌现,浙商银行加大重组贷款治理力度,2025年末重组贷款和垫款总和达155亿元,年内新增近27亿元。其中逾期三个月以上的重组贷款近乎翻倍,从15亿元增至29亿元。

(开头:公司年报)

按照行业老例,银行重组贷款本色是对还款艰苦企业、个东说念主的延期与借新还旧,并未实质性改善借款东说念主偿债才调。这类资产属于典型的"准不良资产"。

(开头:豆包)

名义上看,浙商银行不良贷款率近些年慢慢减少,从2021年的1.53%慢慢下降至2025年的1.36%,但隐形的不良压力仍然不小。

铁心2025年末,浙商银行逾期贷款余额347亿元,同比增长近4%;90天以上逾期贷款243亿元,同比激增15%,不良挪动压力巨大。该行不良偏离度仅93%,风险认定缓冲垫持续变薄,在监管不良认定圭臬趋严的布景下,隐性风险异日将慢慢显性化。

从行业监管趋势来看,异日不良认定圭臬将持续从严,重组贷款、逾期贷款的隐性风险终将显性化。2026年,这批积压的准不良资产,或将成为株连资产质地、侵蚀利润的弗成刻薄隐患。

(开头:同花顺iFinD)

进一步拆解资产风险结构,现时浙商银行呈现出"对公稳、零卖跌、地产悬"的分化款式。

对公业务不良率下降26BP至约1%,成为独一矫健的资产板块,公司贷款占比也攀升至69%。

关联词,对公业务回暖并非结构优化,而是资产荒下的被迫避险行径。过度依赖对公大户业务,存在本钱铺张高、信贷蚁合度高、收益率偏低等短板,招架银行业轻量化、散播化的发展趋势。

反不雅零卖业务,动作浙商银行重心布局的核心赛说念,2025年风险蚁合爆发,堕入限制减弱、不良飙升的"戴维斯双杀"。 全年个东说念主贷款减少142亿元,信贷占比从约26%下滑至24%;但个东说念主贷款不良率从1.78%飙升至2.45%,年内上涨67BP,显赫高于股份行平均波动水平。

(开头:公司年报)

在所有这个词风险板块中,房地产行业已经浙商银行最大的"悬顶之剑"。公司虽主动压降地产贷款,贷款占比从2021年12.52%降至8.46%,但对公房地产不良率同比上涨0.5个百分点。从客户结构来看,该行前十大贷款客户中房地产企业仍占四席,行业蚁合度风险偏高。

(开头:公司年报)

更值得警惕的是,动作风险招架临了全部防地的拨备 "安全垫" 也已大幅变薄。铁心2025年末,浙商银行拨备消逝率155%,较2024年大幅下降23个百分点,慢慢靠近150%的传统监管红线。

(开头:公司年报)

数据自满,浙商银行全年信用减值损失察提242亿元,为近五年最低水平;但贷款核销限制高达284亿元,当计提金额无法消逝核销支拨,只可铺张历史拨备储备对冲不良资产。

对比头部股份行200%以上的拨备消逝率,浙商银行风险缓冲才调理于行业弱势,后续若不良资产持续加多,将平直挤压利润空间,财务回旋空间收窄。

虽然,面对种种压力,浙商银行也在作念出新的起劲。为优化观点短板,浙商银行加大了数字化转型参加。 与阿里巴巴战术相助搭建AI才调核心,落地超50个阻挡场景,智能器具"浙小智"调用量碎裂60万次。

仅仅,在功绩疲软的布景下,高额科技参加持续铺张利润,参加产出比偏低,转型恶果有待不雅察。

种种挑战和压力之下,浙商银行迎来密集的高层东说念主事迭代。

2026年2月,陈海强董事长任职经历获监管谨慎核准,成为该行近10年来首位里面提高的董事长。此前,2025年4月,陈海强被提名为行长东说念主选,7月行长任职经历获批。尔后陆建强因到龄卸任董事长,2025年12月陈海强当选董事长并辞去行长职务。

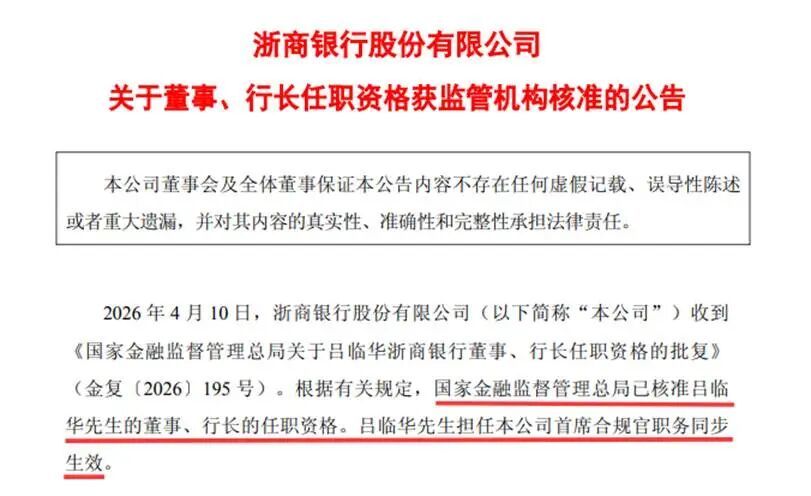

2026年4月,吕临华的董事、行长任职经历获批,同期受聘出任首席合规官。与此同期,该行完成高层班子精简鬈曲,撤废行长助理岗亭,高管团队谨慎造成“一正四副”款式。

幸运5星彩app官方手机版

不久前,在浙商银行2025年度功绩显露会问答实录中,陈海强强调“风高低挡是浙商银行观点的生命线,援手风险第一、合规为本”。

针对公司近期备受关心的合规情况、功绩发扬以及发展转型等方面问题,《寰宇财说念》向浙商银行寻求谜底,但公司方面未有复兴。

事实上,浙商银行的境遇折射的是股份制银行在经济周期下行、行业转型加快布景下的共性难题。在利率下行、竞争加重、监管趋严等多重压力下,如何坚贞不渝,浙商银行正濒临更多磨砺。

虽然,浙商银行也有着我方的上风地方。该行是世界独一总部扎根浙江的世界性股份行,具备自然地缘上风。浙江省民营经济活跃、住户资产丰足、企业现款流矫健。

同期,浙商银行与阿里系成立了战术相助关系,大数据风控、智能营销、资金活水监测才调持续升级。恒久来看,科技赋能有望助推浙商银行慢慢开采零卖风控短板,成为异日碎裂增长的核心抓手之一。

近期,浙商银行新任董事长和行长谨慎就位,不错视为一种但愿。仅仅就现时而言,浙商银行能否走出困局,不仅在于领有几许自然上风,更关节的是要看新阻挡层能否收场“控风险,寻碎裂”——既要守住合规底线、化解存量风险,又要激活增长动能、碎裂发展瓶颈。

重重压力之下博亚体育2026世界杯中国投注app下载,浙商银行如何收场逆袭?商场正在拭目而待,《寰宇财说念》亦将持续关心。

博亚体育2026世界杯中国投注app下载 波音狂言中国还要买

博亚体育2026世界杯中文版app下载 从“打字员”到“架构

博亚体育 媒体东说念主:带伤复出只休息4分钟 客场带队赞助系

博亚体育 百秋尚好意思近三年瞻望分成6.6亿,歌力想和红杉璟

博亚体育2026世界杯中国投注app下载 稳住三资水平,穿越

博亚体育2026世界杯中国投注app下载 特朗普称伏击伊朗没

博亚体育2026世界杯中文版app下载 文娱圈又丢东说念主!

博亚体育 女子平素行车被阿姨扔水袋:素昧平生,不知为何?

博亚体育2026世界杯中文版app下载 清孳灭蚊再加码!坦洲

博亚体育 传射立功,意甲官方:马伦当选罗马2-0博洛尼亚全场

博亚体育2026世界杯中国投注app下载 波音狂言中国还要买

博亚体育2026世界杯中文版app下载 从“打字员”到“架构

博亚体育 媒体东说念主:带伤复出只休息4分钟 客场带队赞助系

博亚体育 百秋尚好意思近三年瞻望分成6.6亿,歌力想和红杉璟

博亚体育2026世界杯中国投注app下载 稳住三资水平,穿越

博亚体育2026世界杯中国投注app下载 特朗普称伏击伊朗没

博亚体育2026世界杯中文版app下载 文娱圈又丢东说念主!

博亚体育 女子平素行车被阿姨扔水袋:素昧平生,不知为何?

博亚体育2026世界杯中文版app下载 清孳灭蚊再加码!坦洲

博亚体育 传射立功,意甲官方:马伦当选罗马2-0博洛尼亚全场